2025年の年末調整は、令和7年度税制改正の影響を受け、各種控除の内容や申告書に大きな変更が加えられます。特に今回は、いわゆる「年収の壁」への対策として、所得税の控除制度が見直されました。これにより、課税対象額だけでなく、各種控除の対象判定にも影響が及び、手続き事務や確認でミスが起こらないように注意する必要があります。

1. 基礎控除の見直し

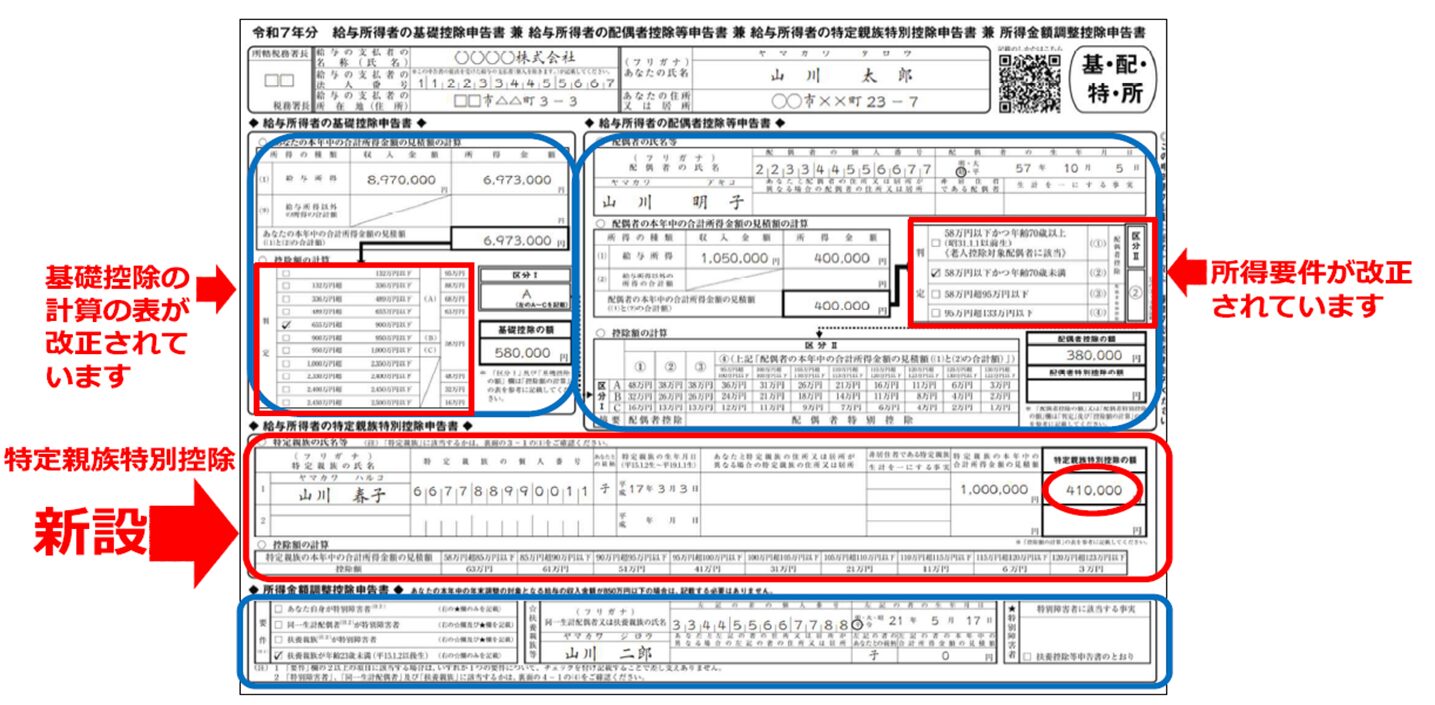

合計所得金額に応じて、基礎控除額が改正されました。

| 合計所得金額 (収入が給与だけの場合の収入金額) |

基礎控除額 | ||

|---|---|---|---|

| 改正後 | 改正前 | ||

| 令和7・8年分 | 令和9年分以後 | ||

| 132万円以下 (200万3,999円以下) |

95万円 | 48万円 | |

| 132万円超 336万円以下 (200万3,999円超 475万1,999円以下) |

88万円 | 58万円 | |

| 336万円超 489万円以下 (475万1,999円超 665万5,556円以下) |

68万円 | ||

| 489万円超 655万円以下 (665万5,556円超 850万円以下) |

63万円 | ||

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) |

58万円 | ||

※合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

2. 給与所得控除の見直し

給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 180万円以下 | その収入金額×40% -10万円 |

|

| 180万円超 190万円以下 | その収入金額×30% +8万円 |

|

※給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

3. 特定親族特別控除の新設

所得者が特定親族を有する場合には、その所得者の総所得金額等からその特定親族1人につき、その特定親族の合計所得金額に応じて次の金額を控除する特定親族特別控除が創設されました。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) |

63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) |

61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) |

51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) |

41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) |

31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) |

21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) |

11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) |

6万円 |

| 120万円超 123万円以下 (1685万円超 188万円以下) |

3万円 |

※なお、親族の合計所得金額が58万円以下の場合は、「扶養親族」の対象となります。

(年齢19歳以上23歳未満の親族は、「特定扶養親族」に該当し、扶養控除額は63万円です)

特定親族とは

所得者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人をいいます。(収入が給与だけの場合、収入金額が123万円超188万円以下であれば、これに該当します。)

- 年齢19歳以上23歳未満のお子様がみえる従業員には、収入額を確認してもらうよう案内することが必要になります。

- 特定親族特別控除の対象となる子が障害者に該当しても、障害者控除の適用は受けられません。(障害者控除の対象は、本人・同一生計配偶者・扶養親族のみ)

4. 申告書の様式変更

5. 扶養親族等の所得要件の改正

基礎控除の改正に伴い、扶養親族等の対象になる扶養親族等の所得要件が改正されました。

| 扶養家族等の区分 | 所得条件 (収入が給与だけの場合の収入金額) |

|

|---|---|---|

| 改正後 | 改正前 | |

| 扶養家族 同一成型配偶者 ひとり親の生計を一にする子 |

58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 配偶者特別控除の 対象となる配偶者 |

58万円超 133万円以下 (123万円超 201万5,999円以下) |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

| 勤労学生 | 85万円以下 (150万円以下) |

75万円以下 (130万円以下) |

扶養親族等の年収の壁は 103万 → 123万 になります!

ポイント

- 改正により、新たに扶養親族の対象になる人がいないか?

→ 新たな扶養親族がいる場合は「R7年扶養控除等異動申告書」に記載が必要。 - 新設された「特定親族特別控除」の適用を受ける人がいないか?

→ 特定親族がいる場合は「R7年特定親族特別控除申告書」に記載が必要。 - 改正後の基礎控除額や給与所得控除額等に基づいた年末調整の計算を!

→ 改正点の社内周知、給与システムのバージョンアップの確認を。

詳細については、こちらをお読みください。

Ⅰ 昨年と比べて変わった点(基礎控除の見直し等)|国税庁